Conteúdo deste artigo

Resumo

Injusto, complexo e grande vilão da guerra fiscal entre os Estados brasileiros, o sistema tributário nacional vive a expectativa de uma reforma tributária que, a passos lentos, arrasta-se há um bom tempo no Congresso Nacional. O cerne da preocupação em torno desta reforma está diretamente ligada aos impactos e interferências que poderão a vir afetar o federalismo nacional. Que tipo de reforma seria mais adequada para minimizar e diluir as dificuldades de negociações federativas? A solução para uma reforma viável, demanda de negociação e vontade política dos governantes, da descentralização política e principalmente da participação dos interesses regionais. Desta forma, o pacto federativo manteria-se firme e alicerçado sobre os olhos da nossa magna carta.

1. Introdução

A palavra Federalismo provem do termo latino foedos que significa amigos. O Federalismo é uma forma de estado nascida Estados Unidos da América, no qual em um único território é possível coexistir dois ou mais poderes autônomos. Para Roque Antônio Carraza ((3) "Federação é apenas uma forma de Estado, um sistema de composição de forças, interesses e objetivos que podem variar, no tempo e no espaço, de acordo com as características, as necessidades e os sentimentos de cada povo". E conclui que "Federação é uma associação, uma união institucional de Estados, que dá lugar a um novo Estado (o Estado Federal), diverso dos que dele participam (os Estados-membros). Nela, os Estados Federados, sem perderem suas personalidades jurídicas, despem-se de algumas tantas prerrogativas, em benefício da União. A mais relevante é a soberania."

A magna carta de 1988, no seu Art. 1º e Art.60 §4º,I e II, afirma veementemente a indissolubilidade do Pacto Federativo, a soberania nacional e a autonomia dos Estados-membros. O federalismo implantado com a Constituição Federal de 1988 visa a disseminar competências e poderes aos entes políticos: União, Estados federados, Municípios, Distrito Federal. Todos dotados de autonomia política, administrativa e tributária(4). A partir de outubro de 1988 o Município adquiriu a qualidade de ente federativo, o que não ocorria antes. E, também, a nova Carta Magna estabeleceu áreas de atuação conjunta de todos os entes federativos, especialmente, em matérias de relevante interesse social.

Portanto, o estudo do federalismo neste texto atem-se no que concerne ao chamado federalismo fiscal, visualizando o desrespeito ao pacto federativo diante de tantas desigualdades sociais oriundas da má distribuição da renda.

2. Federalismo x Direito Tributário

Há muito que se discute a interferência e os impactos das questões tributarias no federalismo nacional. Aliomar Baleeiro (2), em matéria tributária afirmava que a União, os Estados, o Distrito Federal e os Municípios se regem por textos diversos de direito tributário, muito embora todos eles se entronquem ou pretendam entroncar-se na Constituição Federal, como primeira fonte jurídica da imposição. Cada Estado ou Município regula diversamente os prazos da prescrição, as regras da solidariedade, o conceito do fato gerador, as bases de cálculo dos impostos que lhe foram distribuídos. Ademais, ainda prelecionava que "não raro, alguns dilatam as prerrogativas, invadindo o campo da competência de outras pessoas de Direito Público, apossando-se sem partilha de tributos da competência concorrente e operando distorções violentas do conceito de taxa para disfarce de impostos que lhe são vedadas, quando não ultrapassando limitações do Texto Supremo." Em geral, qualquer proposta de reforma tributária, o contribuinte é disputado por três competências fiscais, como se objeto fosse e muitas vezes desprezada sua capacidade contributiva e a justiça fiscal(1).

É sabido que um dos maiores problemas concernentes à qualquer Federação, diz respeito a distribuição das bases tributárias entre as esferas de governo e sua posterior repartição da receita arrecadada. O ponto crucial da tão esperada e aguardada reforma tributária, é saber que rumos vão ser tomados e o quê poderá ser feito para minimizar as reais dificuldades de negociações existentes entre os entes federados brasileiros. A Federação é cláusula pétrea e, num país com dimensões continentais como o Brasil, é um corolário da Democracia. O Federalismo não significa certamente a possibilidade de os Estados criarem os tributos que bem entendam, pois assim jamais o foi. Também não nos parece que o Federalismo exija que a arrecadação dos Estados seja própria, pois se assim fosse, os Estados da região Norte, Centro-Oeste e a maioria absoluta dos municípios do Brasil não integrariam a Federação, já que as transferências de recurso suplantam a arrecadação própria. Todavia, o Federalismo não é compatível com um regime de concentração desmedida de recursos nas mãos da União, onde os governantes locais necessitem portar-se como pedintes a suplicar os recursos indispensáveis ao custeio mínimo de suas máquinas administrativas. A solução do problema parece ser a criação de uma partilha rígida do produto da arrecadação dos tributos, com repasses automáticos e independentes dos humores da União. Só assim teremos os pré-requisitos da eficiência econômica e os respeito ao Federalismo.

A chamada reforma tributária viável, portanto, abrange um cenário onde as alterações propostas para o modelo tributário brasileiro levam em consideração tanto os condicionantes externos como as próprias restrições econômicas e políticas internas. O tributo tem que fazer valer sua função constitucional em favor da coletividade. Como diz o mestre Ives Gandra(5): "Se o Tributo for analisado somente por parte do fenômeno tributário, o tributo será norma de rejeição social" . Os feudos existentes entre os entes federados restringem-se sempre na tentativa de reformar o sistema, mantendo a receita global e as receitas próprias, nunca almejando uma reforma voltada ao combate à sonegação e uma melhor distribuição social mais justa da carga tributária, fazendo valer os princípios da isonomia e legalidade.

3. O ICMS e o fim da autonomia dos Estados

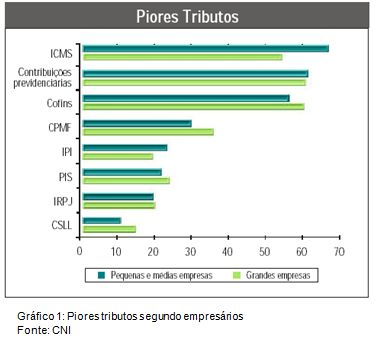

Quando se fala em reforma tributária, o ICMS torna-se a menina dos olhos de ouro para o Governo Federal. Com base em uma lista dos oito principais tributos devidos pelas empresas, a escolha dos piores tributos recaiu sobre o ICMS, as Contribuições Previdenciárias e a Cofins, todos selecionados por mais da metade dos empresários.

No caso das pequenas e médias empresas, o pior tributo é o ICMS selecionado por 64% dos executivos dessas empresas. Já entre as grandes empresas, os piores tributos são as Contribuições Previdenciárias e a Cofins, com 58% de assinalações cada uma. Observe-se ainda que a CPMF é apontada por cerca de 30% das empresas como um dos três piores tributos, à frente do IPI, do Imposto de Renda e de outras contribuições (gráfico 1). Outrossim, se analisarmos a evolução da arrecadação do ICMS do ano de 2001 até 2006, veremos que houve um significante aumento na arrecadação deste tributo. (tabela 1). Será que a verdadeira intenção do governo não seria aumentar seu superávit primário, transferindo renda do setor público para o setor financeiro (pagamento de juros e da dívida pública)?

Será que esta proposta de Reforma Tributária feriria diretamente o Pacto Federativo uma vez que, a federalização do ICMS acabaria com a autonomia dos Estados em cobrar este tributo?

A Reforma Tributária proposta pelo governo federal representa uma afronta ao princípio do federalismo, retirando a autonomia dos Estados de legislar sobre suas próprias receitas. Não existe federalismo sem federalismo fiscal. A proposta do governo nada mais é do que uma exigência do mercado. Para viabilizar tal projeto, é necessário um poder centralizador, retirando os recursos dos Estados e Municípios, bem como a autonomia das Assembléias Legislativas ao restringir sua capacidade de legislar sobre o ICMS, principal tributo do Estado. Isso não vai simplificar a vida do contribuinte, mas, ao contrário, irá criar uma série de obrigações acessórias (6). O argumento que o governo utiliza em relação à submissão do contribuinte a mais de 40 alíquotas, também não é tão consistente, uma vez que, no máximo dez são alíquotas e nenhum contribuinte, individualmente, se submete a mais de cinco; portanto, para se chegar ao número absurdo de 40, somou-se as alíquotas de todos os Estados(6).

Outro argumento, seria o de acabar com a guerra fiscal com a guerra fiscal entre os Estados. Ora, sabemos que a lei complementar atual que institui normas gerais para o ICMS já vedaria a guerra fiscal, para que então uma nova legislação. O que deveria ser feito era uma revisão na lei e colocá-la em prática com todo apoio da justiça. Ademais, o sistema tributário reflete a realidade do nosso sistema econômico, que é também complexo.

4. Conclusão

A reforma tributária, muitas vezes, implica em perda de arrecadação em algumas das unidades federadas e aumento em outras. Assim sendo, para que seja implementada com segurança, será necessária a introdução paulatina de mudanças, sem, entretanto, incorrer no equívoco que tem assolado o sistema brasileiro, qual seja, as mini-reformas esparsas e contraditórias.

Portanto, a solução para uma reforma viável, demanda de negociação e vontade política dos governantes, da descentralização política, da participação dos interesses regionais, e principalmente da consciência política dos eleitores. Ressalta-se aqui a opinião do saudoso mestre Aliomar Baleeiro, uma das maiores autoridades em Direito Tributário que este país já possuiu, " o tributo é ato de soberania do Estado na medida em que sua cobrança é autorizada pelo povo, através de representação"(3).

Por fim, ratificamos que os preceitos constitucionais fundamentais não poderão ser maculados, a exemplo do pacto federativo e do princípio da legalidade, mantendo-se firme e alicerçado sobre os olhos da nossa magna carta.

Referências bibliográficas

1. ALMEIDA, Dayse Coelho O Pacto Federativo brasileiro. Boletim Jurídico, Uberaba/MG, a. 2, nº 61. Disponível em:<http://www.boletimjuridico.com.br/doutrina/texto.asp?id=187 > Acesso em: 3 set. 2007.

2.Baleeiro, Aliomar. Direito Tributário Brasileiro. 10ª ed., Rio de Janeiro, Forense, 1990.

3. CARRAZA, Roque Antonio. Curso de Direito Constitucional Tributário, Editora Malheiros, 16a. edição pp. 104-139.

4. DIAS, Wladimir Rodrigues. O federalismo fiscal na Constituição de 1988: descentralização e recentralização. Jus Navigandi, Teresina, ano 11, n. 1298, 20 jan. 2007. Disponível em: <http://jus2.uol.com.br/doutrina/texto.asp?id=9411>. Acesso em: 03 set. 2007.

5. MARTINS, Ives Gandra da Silva. Curso de Direito Tributário, v. 1, 2.ed (org). Belém: CEJUP, 1993, p. 18.

6. Notas do Sindifisco-MG

Texto originalmente publicado em https://www.infoescola.com/direito/reforma-tributaria-e-o-federalismo/